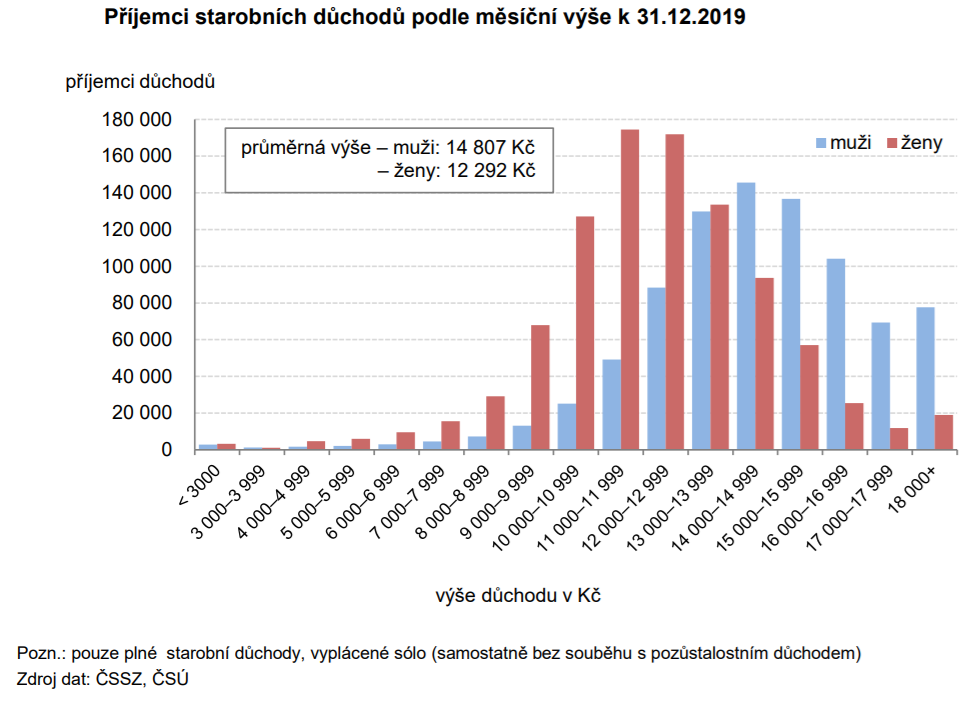

S tím, jak dál poroste počet seniorů, budou narůstat i celkové výdaje státu na důchody. U seniorů nad 65 let tvoří přitom starobní důchod 86,5 % hrubých příjmů domácnosti. Na sklonku roku 2019 činil průměrný důchod 13 487 Kč, přičemž muži pobírali průměrně 14 807 Kč a ženy 12 292 Kč.

Kritéria pro čerpání starobního důchodu

Od roku 2019 je vedle dosažení důchodového věku podmínkou mít odpracovaných 35 let a také mít dostatečnou dobu hrazené sociální pojištění. Plný starobní důchod lze pobírat buď po dosažení důchodového věku -> řádný starobní důchod, nebo v zákonem dané době před dosažením důchodového věku -> předčasný starobní důchod. Pokud senior nesplňuje potřebnou dobu pojištění, bude pobírat tzv. poměrný důchod.

Státní podpora už nestačí

Nejen odborníci se shodují, že pokud máme v plánu prožít stáří důstojně a spokojeně, nemůžeme se spoléhat jen na povinné základní důchodové pojištění. Je třeba zajistit se na důchod i jinými cestami. V tomto ohledu se nabízí možnost zvolit si doplňkové penzijní spoření (dříve nazývané penzijní připojištění). Toto pojištění umožňuje dosáhnout na určité státní příspěvky a daňové úlevy podle toho, kolik plátce přispívá, anebo získat navíc ještě příspěvek od zaměstnavatele. Je však nutné říci, že výše výplat dávek tohoto systému se prozatím na příjmech seniorů podílí jen velmi málo. Lidé si dnes na penzi spoří průměrně 2,5 % ze své mzdy, což je samozřejmě nedostatečné. Podle doporučení odborníků by to mělo být zhruba 5 až 10 %.

Na co se připravit

Stávající důchodový systém není z dlouhodobého pohledu udržitelný. ČSÚ odhaduje, že v roce 2050 bude v Česku o milion penzistů starších 65 let více než dnes. Zároveň se postupně prodlužuje průměrná délka života. Je naprosto jasné, že příjmy z důchodového pojištění nepokryjí výdaje na naše důchody. Už dlouhou dobu se plánuje změna důchodového systému, nicméně situace se prozatím řeší jen operativně – buď se zvyšuje odchod do starobního důchodu, nebo se mění samotná výše starobních důchodů. Na opravdu koncepční důchodovou reformu si budeme bohužel muset ještě počkat. Do karet jí rozhodně nehraje ani stále větší zadlužování státu. Co z toho tedy vyplývá? Budou se dál rozevírat pomyslné nůžky mezi průměrnou hrubou mzdou a starobním důchodem, což povede k postupnému snižování životní úrovně.

Pokud tedy chcete prožít svůj podzim života důstojně, spokojeně a bez omezování svého obvyklého standardu, měli byste si zajistit finanční rezervu na stáří z více zdrojů najednou.

Renta jako finanční nezávislost

Peněžní rezervu na pozdní léta si můžete velmi dobře vytvořit díky konceptu OK RENTA, který je jedním ze základních pilířů finančního plánování. Renta vám pomůže udržet si ve stáří životní standard nezávisle na důchodové politice státu. Na reálných číslech vám ukáže, jak velký finanční majetek byste si měli připravit a co a jak udělat k jeho zajištění. Výpočet renty v našem pojetí je nastaven do 90 let věku. Přijde vám to moc? Předpokládáme totiž, že v prvních několika letech po odchodu do starobního důchodu si budete chtít minimálně udržet svou dosavadní životní úroveň. Možná budete chtít trochu cestovat, zkoušet nové koníčky a zážitky nebo si splnit odkládaná přání a sny. Až se začnou ozývat zdravotní problémy, budete muset počítat s vyššími náklady na zdravotní péči, což je další situace, kdy se vám bude hodit finanční rezerva, kterou jste si na stáří vytvořili.

Více informací o možnostech, jak se finančně připravit na podzim života, aby byl co nejbarevnější, vám rádi poskytnou konzultanti Broker Consulting.